摘要

本研究对一份EMA(9, 21)策略的365天回测数据进行了实证检验。该数据涵盖5种加密资产(BTC, ETH, SOL, BNB, DOGE)和5种时间框架。传统的绩效评估(TPA)会试图从数据中寻找“最优组合”(例如ETH在1天周期的+70.94%)。然而,本报告采用风险与脆弱性(Fragility)的视角进行分析,认为该数据集所揭示的不是一个策略的有效性,而是一个模型在现实摩擦面前的极端脆弱性。

研究发现,该策略在25个测试单元中表现出剧烈的异质性(12胜13负),这本身就是模型脆弱的信号。尤其是15分钟周期的系统性崩溃(5个标的中4个巨亏),证明了该模型在面对“现实世界”的噪音和摩擦(手续费)时会立刻失效。我们认为,任何试图从该数据中“优化”并提取“圣杯”的行为,都构成了“卢迪谬论”(Ludic FallCacy),是一种认知上的医源性损伤(Iatrogenics)。

1. “证物A”:被测策略的“完美”代码

一切分析始于这个模型。这是一个在Pine Script v5中实现的、教科书般完美的EMA(9, 21)“只做多”策略。它逻辑清晰、代码简洁,是每一个量化交易初学者都会写出的“理性”代码。

//@version=5

strategy("EMA Golden Cross (Long Only) Strategy",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// ======== 1. 输入 (Inputs) ========

// 允许用户在设置中更改EMA的周期和价格来源

fast_length = input.int(12, title="Fast EMA Length", minval=1)

slow_length = input.int(26, title="Slow EMA Length", minval=1)

price_source = input.source(close, title="Source")

// ======== 2. 计算 (Calculations) ========

// 计算快速和慢速EMA

fast_ema = ta.ema(price_source, fast_length)

slow_ema = ta.ema(price_source, slow_length)

// ======== 3. 策略逻辑 (Strategy Logic) ========

// 定义入场条件:金叉

// ta.crossover() 会在 fast_ema 刚上穿 slow_ema 的那一根K线上返回 true

entry_condition = ta.crossover(fast_ema, slow_ema)

// 定义出场条件:死叉

// ta.crossunder() 会在 fast_ema 刚下穿 slow_ema 的那一根K线上返回 true

exit_condition = ta.crossunder(fast_ema, slow_ema)

// ======== 4. 执行 (Execution) ========

// 当金叉条件满足时,执行入场

if (entry_condition)

// strategy.entry 会在已有仓位时反向开仓,但我们这里只做多,所以它会开一个多单

// 我们给这个订单一个ID "Enter Long"

strategy.entry("Enter Long", strategy.long)

// 当死叉条件满足时,执行出场

if (exit_condition)

// strategy.close 会平掉指定ID的订单

// 我们平掉 "Enter Long" 这个ID的仓位

strategy.close("Enter Long", comment="Exit Long")

// ======== 5. 绘图 (Plotting) ========

// 在图表上绘制EMA线,方便观察

plot(fast_ema, title="Fast EMA", color=color.new(color.blue, 0), linewidth=2)

plot(slow_ema, title="Slow EMA", color=color.new(color.orange, 0), linewidth=2)这个代码本身没有错。错误在于,我们(错误地)假设这个无菌实验室里的“模型”能够毫发无伤地在现实世界的“生态”中运行。

2. 引言:作为“火鸡数据”的回测

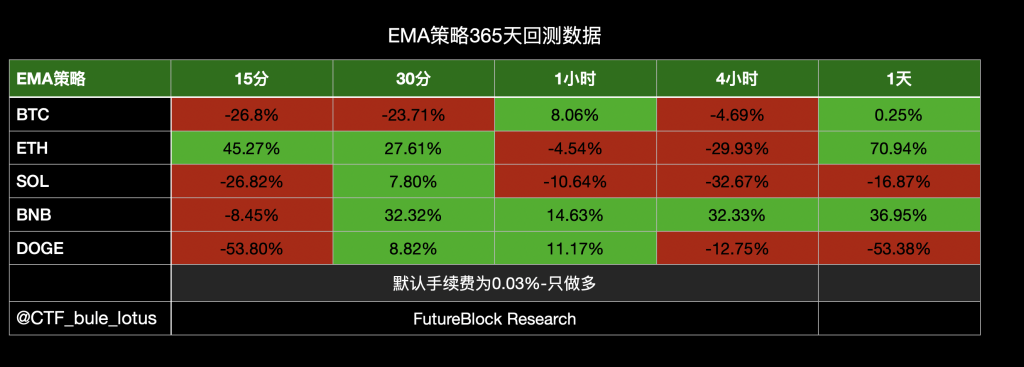

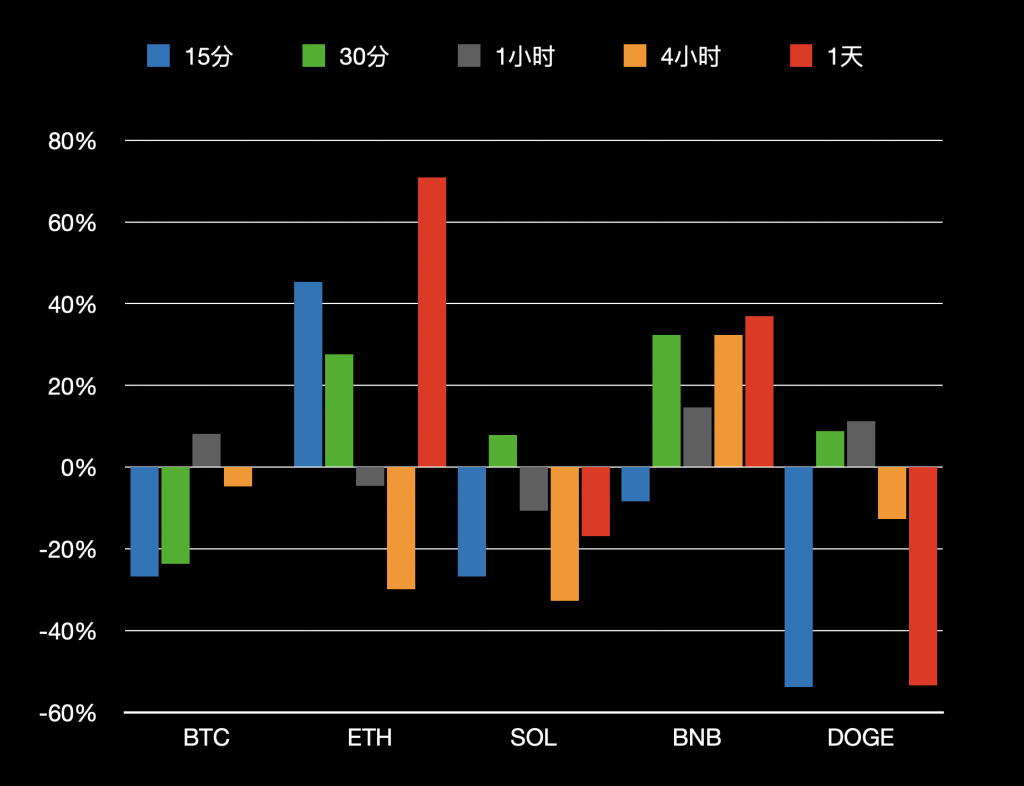

我们拿来了这份由上述代码生成的回测数据。

一个天真的分析师(或者说,一只“感恩节的火鸡”)会查看这份报告,注意到ETH在1天周期上+70.94%的收益,或者BNB在多个周期上的“稳健”表现(+32%至+36%),并得出结论:“策略有效,我们只需要选择正确的标的和周期。”

这种思维是致命的。这份365天的数据,就是火鸡在感恩节前一天所依赖的“历史数据”。我们的假设是:这份数据的主要价值,不是为了预测未来(它做不到),而是为了暴露策略在压力下的“非线性缺陷”——即“脆弱性”。

3. 实证分析:脆弱性的量化症状

我们不关心“平均收益”,我们关心“伤害”。脆弱性体现在,当系统的某个输入(如时间周期或资产)发生微小变化时,其输出(损益)是否会发生不成比例的灾难性变化。

3.1 症状一:15分钟周期的“毁灭域”

最能说明问题的不是最大盈利,而是最大亏损。在15分钟周期:

- DOGE: -53.80%

- BTC: -26.8%

- SOL: -26.82%

- BNB: -8.45%

- (ETH: +45.27%)

5个标的中,4个录得系统性巨亏。这并非“表现不佳”,这是一个“毁灭域”(Domain of Ruin)。它告诉我们,当模型(证物A)暴露在更高频率的噪音和更频繁的摩擦(0.03%的手续费被反复触发)中时,它会立刻崩溃。

唯一的幸存者ETH (+45.27%) 恰恰是最大的陷阱。 这是一个典型的**“被随机性愚弄”(Fooled by Randomness)**的案例。它诱使交易者相信在高频中存在圣杯,而实际上它只是一个幸运的“黑天鹅”(正面意义上的)——一个在未来极不可能复制的路径依赖结果。

3.2 症状二:剧烈异质性与“曲线拟合”

一个强韧(Robust)的策略,其表现在不同标的和周期上应具有某种程度的一致性。而我们看到的是:

- BTC vs BNB: 策略在BTC(市场基准)上几乎完全失效;却在BNB上“似乎”很有效。

- 15m vs 30m: 周期从15分钟(DOGE -53.80%)变为30分钟(DOGE +8.82%),结果天差地别。

这不是“适配性”,这是“过拟合”(Curve-Fitting)。 这表明EMA(9, 21)根本不是一个“策略”,它只是一个恰好在过去365天里与BNB的特定波动路径相吻合的“描述器”。你并没有找到一个能预测BNB的工具;你只是在事后描述了BNB的轨迹。

4. 讨论:医源性损伤与“优化”的陷阱

这份报告真正的危险,不在于DOGE的-53.80%亏损(这很明显),而在于ETH的+70.94%盈利。

后者会诱发一种**“医源性损伤”(Iatrogenics)**——分析师(庸医)试图通过“优化”来“治愈”这个策略。他们会告诉你:“别用15分钟图,用1天图;别碰BTC,去买ETH。”

这种“优化”的建议,比原始的(无效)策略本身更有害。

- 卢迪谬论(Ludic Fallacy): 它让你误以为交易是一个规则清晰、概率已知的“游戏”(如这份回测报告),而现实世界却是混乱、滑点未知、且充满“黑天鹅”的。你那0.03%的手续费假设,在市场剧烈波动时根本不堪一击。

- 火鸡问题(The Turkey Problem): 你在ETH的1天图上找到了“圣杯”,你是在假设第366天会和过去365天一样。而恰恰是在第366天,感恩节(那个导致你模型崩溃的突发事件)将会到来。

5. 结论:一份“切肤之痛”的分析

这份回测数据作为一份“脆弱性地图”是有价值的。它向我们展示了一个模型(证物A)在何处、以何种方式崩溃。

- 结论1: EMA(9, 21)策略是脆弱的。它对时间周期、资产特性和交易成本高度敏感,以至于在现实摩擦(15分钟图)中立即失效。

- 结论2: 所有的正收益(如ETH、BNB)都应被视为“随机性的产物”和“路径依赖”的结果,不具有任何预测能力。它们是噪音,不是信号。

作为 FutureBlock Research,我们呈现这份数据,不是为了提供一个可以“抄作业”的“最优参数”。恰恰相反,我们是在展示“切肤之痛”(Skin in the Game)的必要性。

真正的风险,在于那些看了这份报告,并相信可以通过“优化”去复制ETH的+70.94%的人。 他们正在承担100%的风险,而他们所依据的,只不过是火鸡在感恩节前一天的晚餐记录。

Comments NOTHING